土地增值税的纳税行为有两个特征,首先是土地使用权和/或房地产产权的权属变更,其次是原所有者因为权属变更而取得收入。土地增值税的纳税义务人包括单位和个人。

8种房地产特殊行为是否属于土地增值税的征税范围,需要同时满足两个条件:1)房地产的权属发生变更;2)作为房产产权、土地使用权的原所有人因为权属变更而取得收入。

根据上述条件,房地产的“继承”、“赠与”、“出租”、“代建房行为”以及“重新评估”不属于土地增值税的征税范围。

对于房地产的“抵押”,抵押期间不征收土地增值税。待抵押期满后,视该房地产是否转移占有而确定是否征收土地增值税。

房地产的“交换”属于土地增值税的征税范围。但对个人之间互换自由居住用房地产的,经当地税务机关核实,可以免征土地增值税。

对于“合作建房”,对于一方出地,一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收土地增值税;建成后转让的,应征收土地增值税。

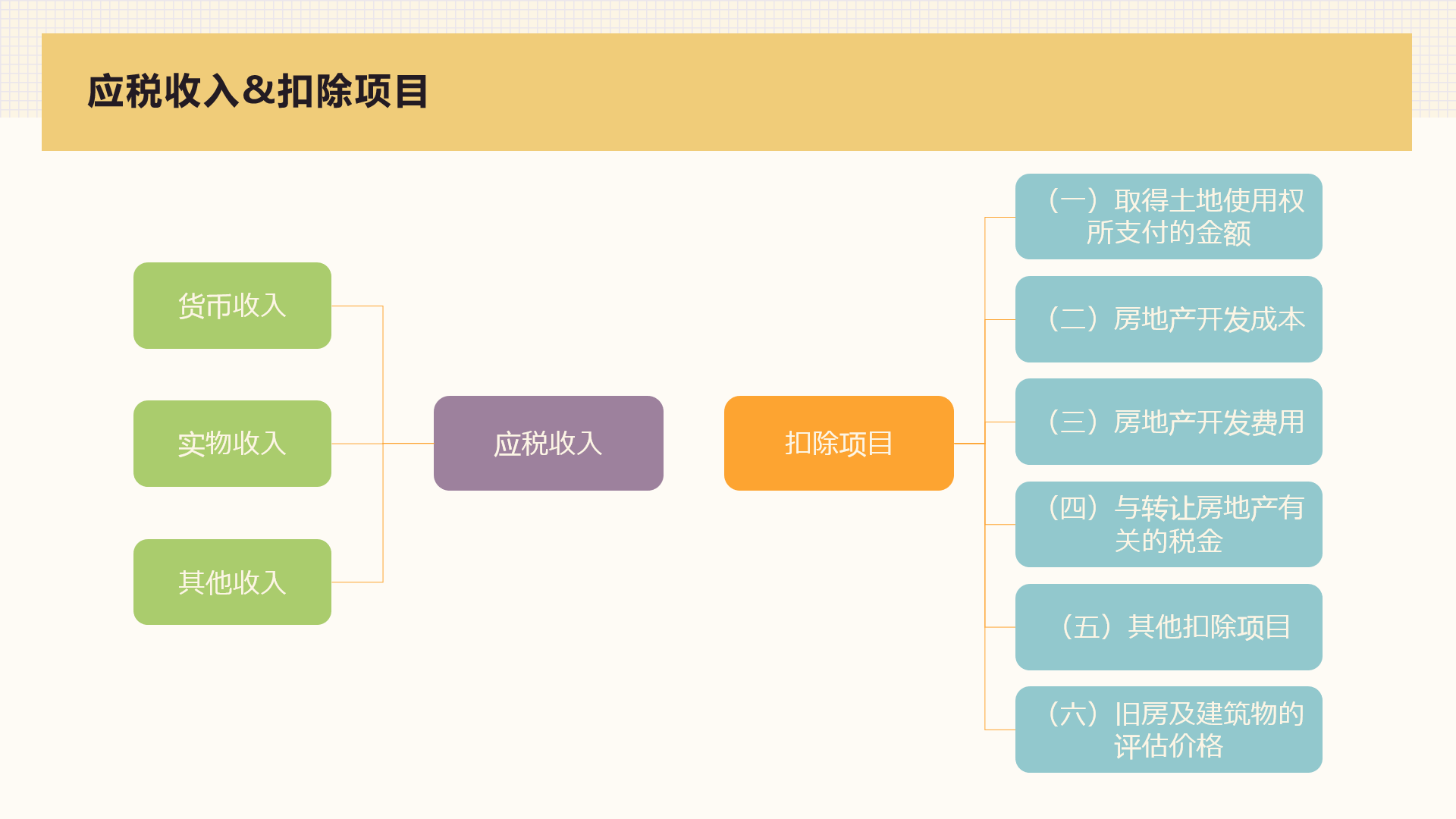

土地增值税按照纳税人转让房地产所取得的增值额和规定的税率计算征收。正确的土地增值税核算需要有准确的房地产转让收入额和扣除项目的金额。

土地增值税应税收入包括转让房地产的全部价款及其他的经济收益。收入的形式包括货币收入、实物收入和其他收入。

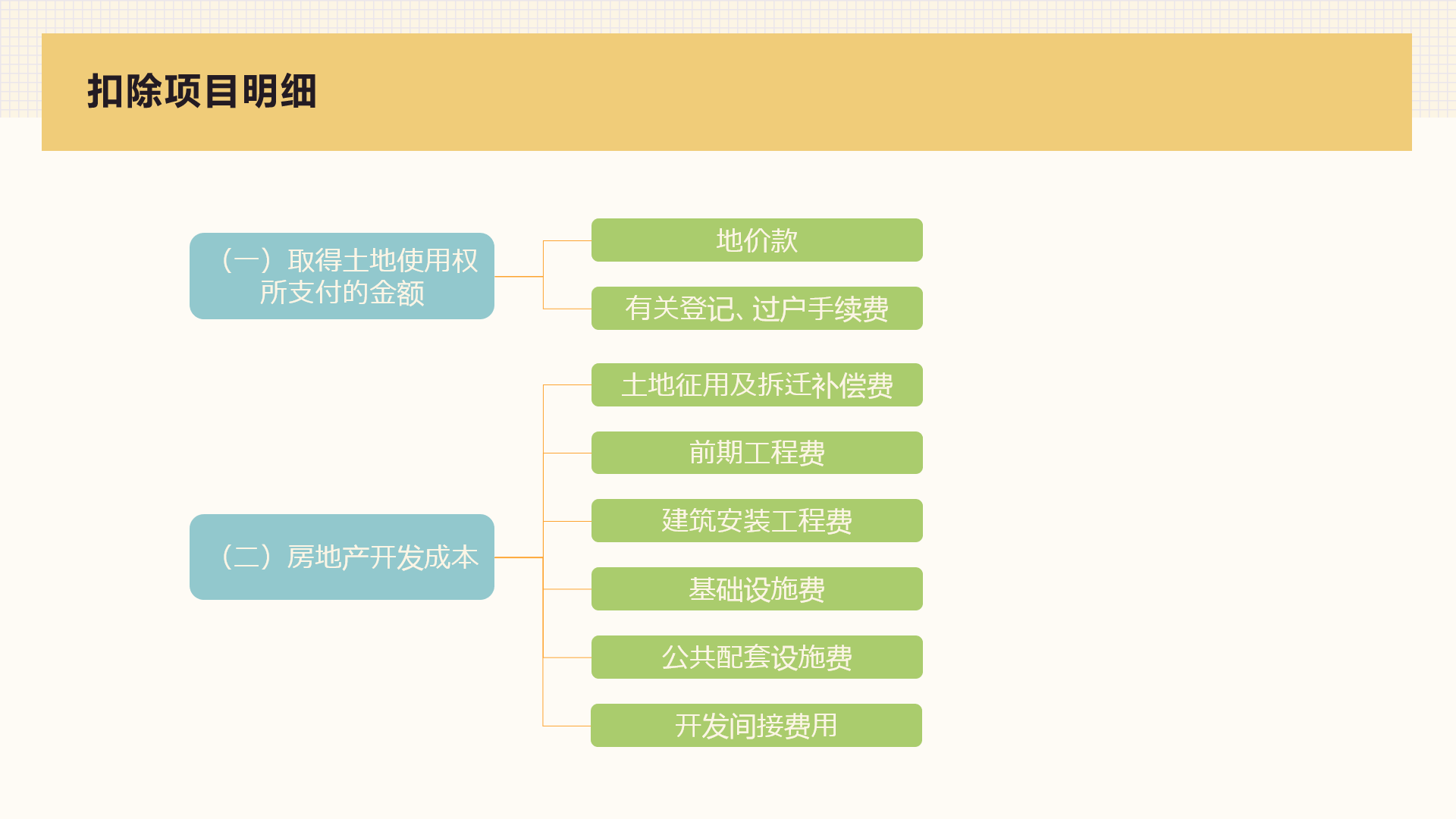

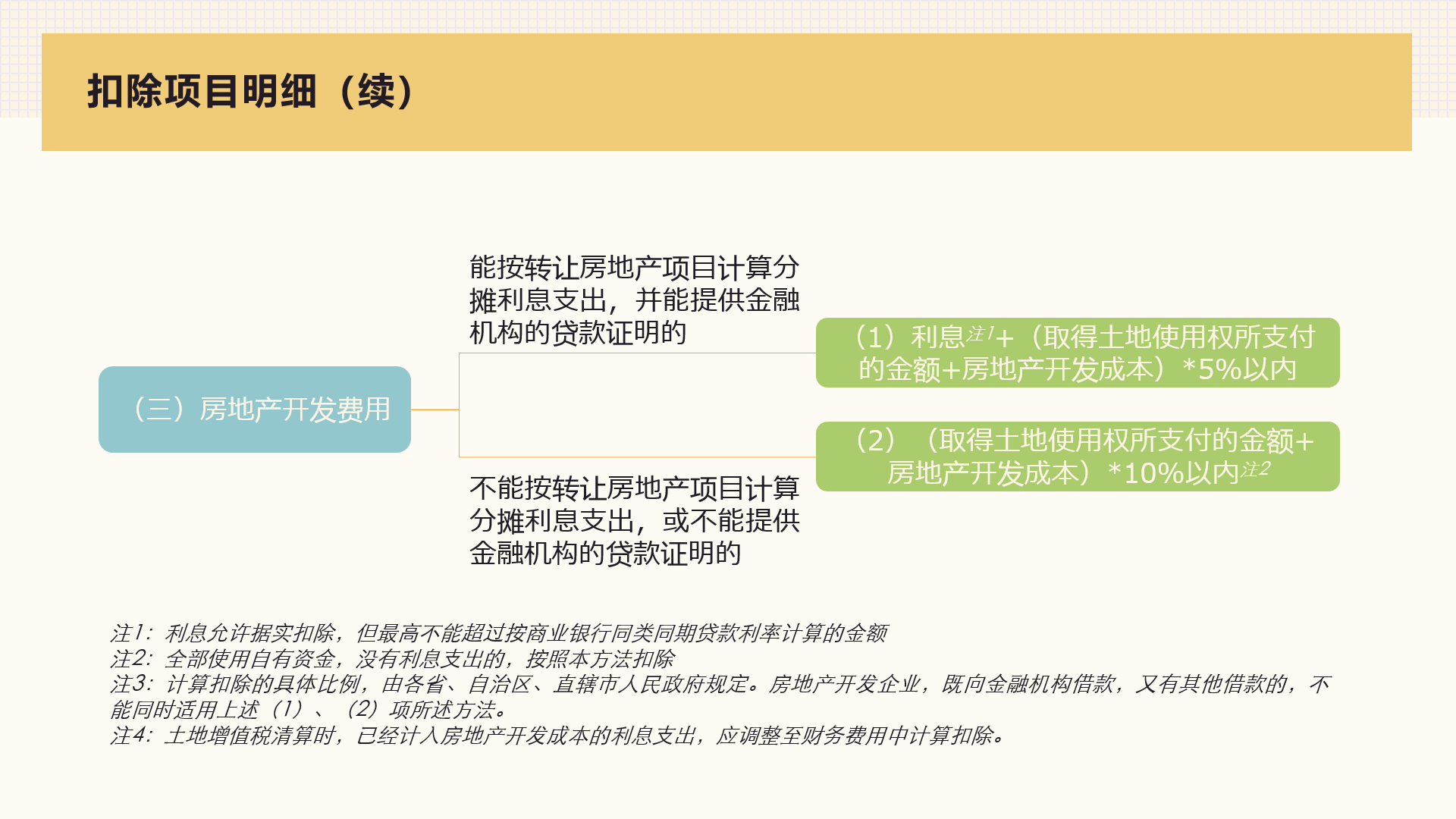

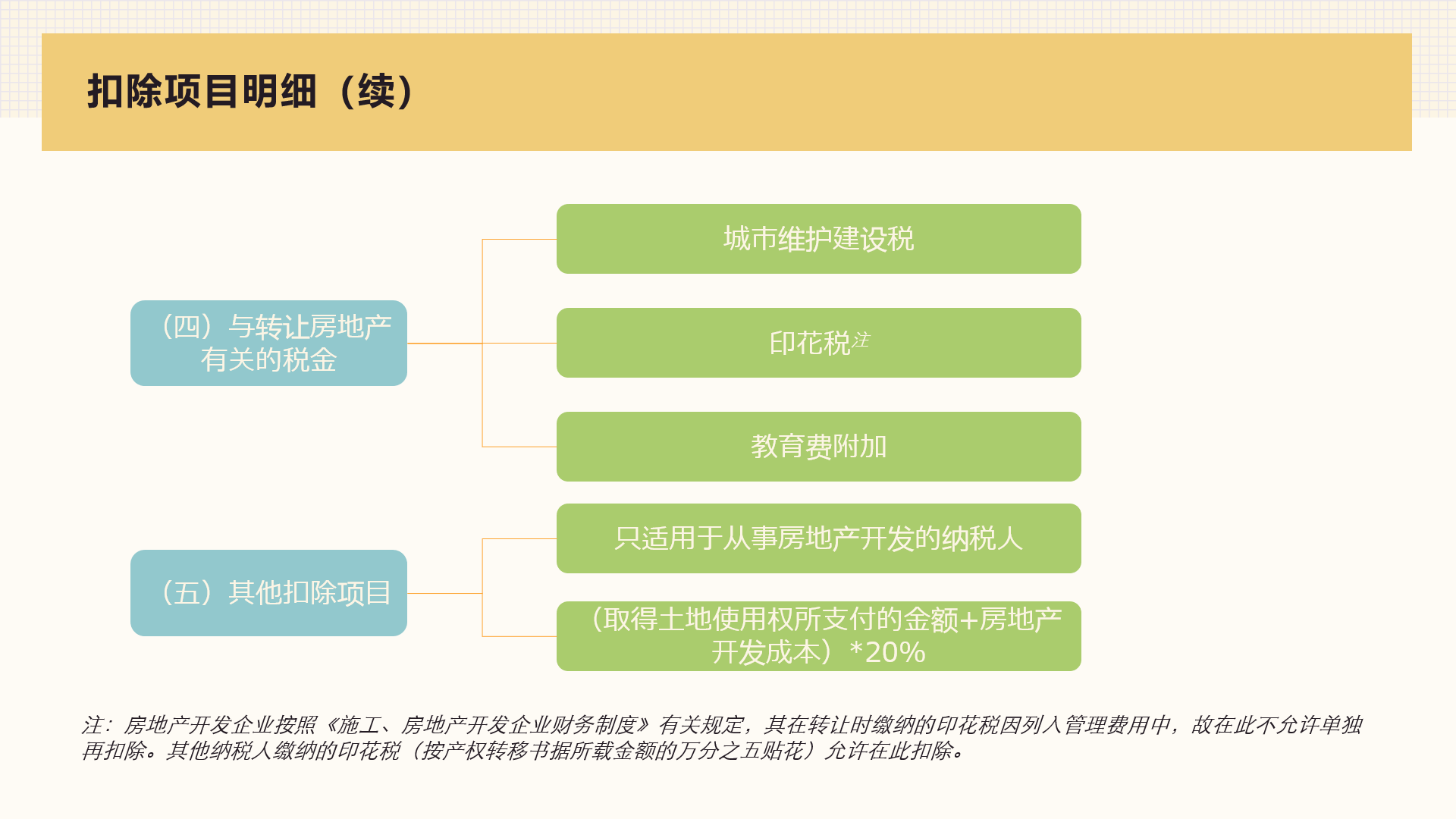

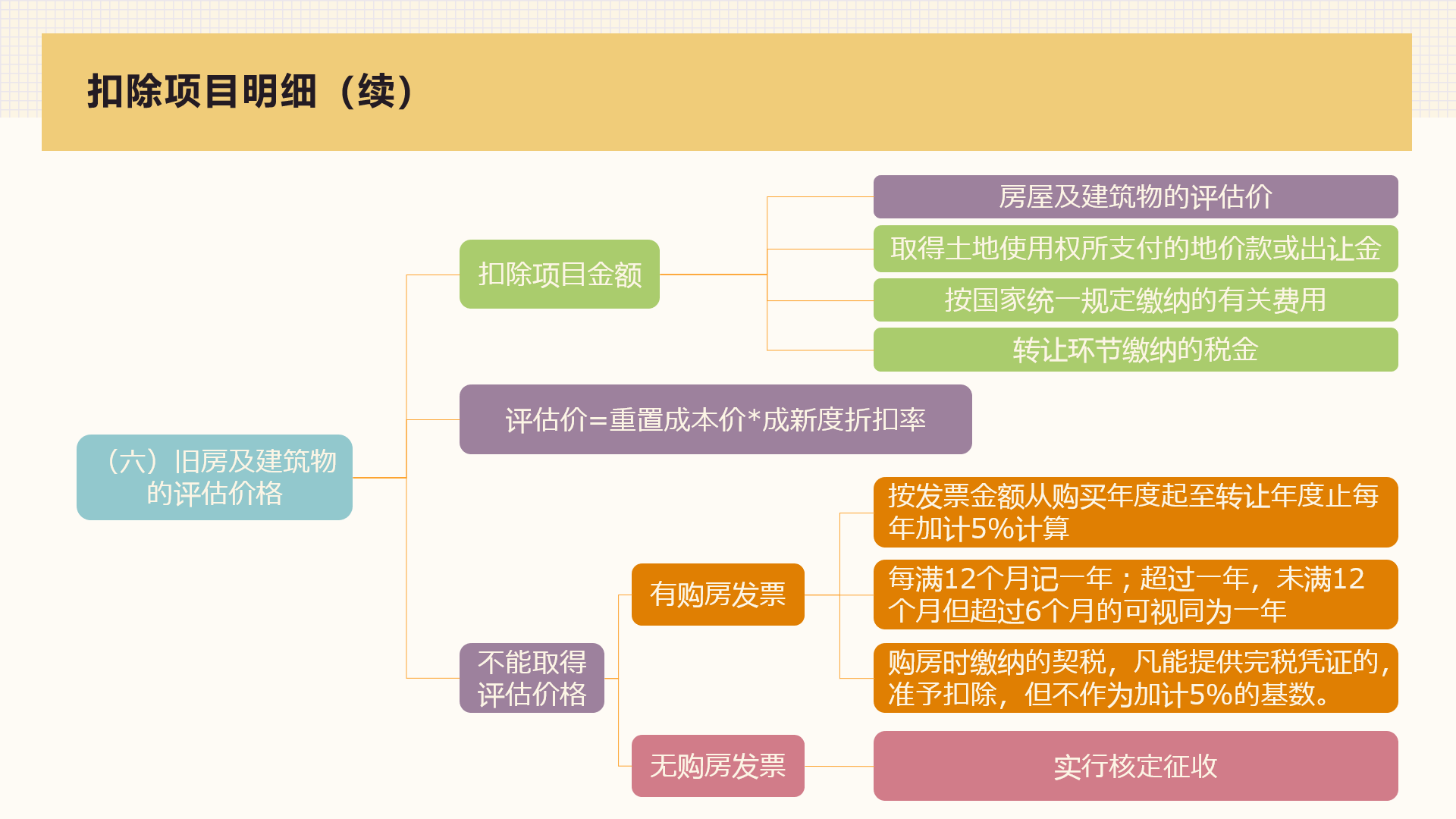

扣除项目主要包括取得土地使用权所支付的金额、房地产开发成本、开发费用及税金等六大类。

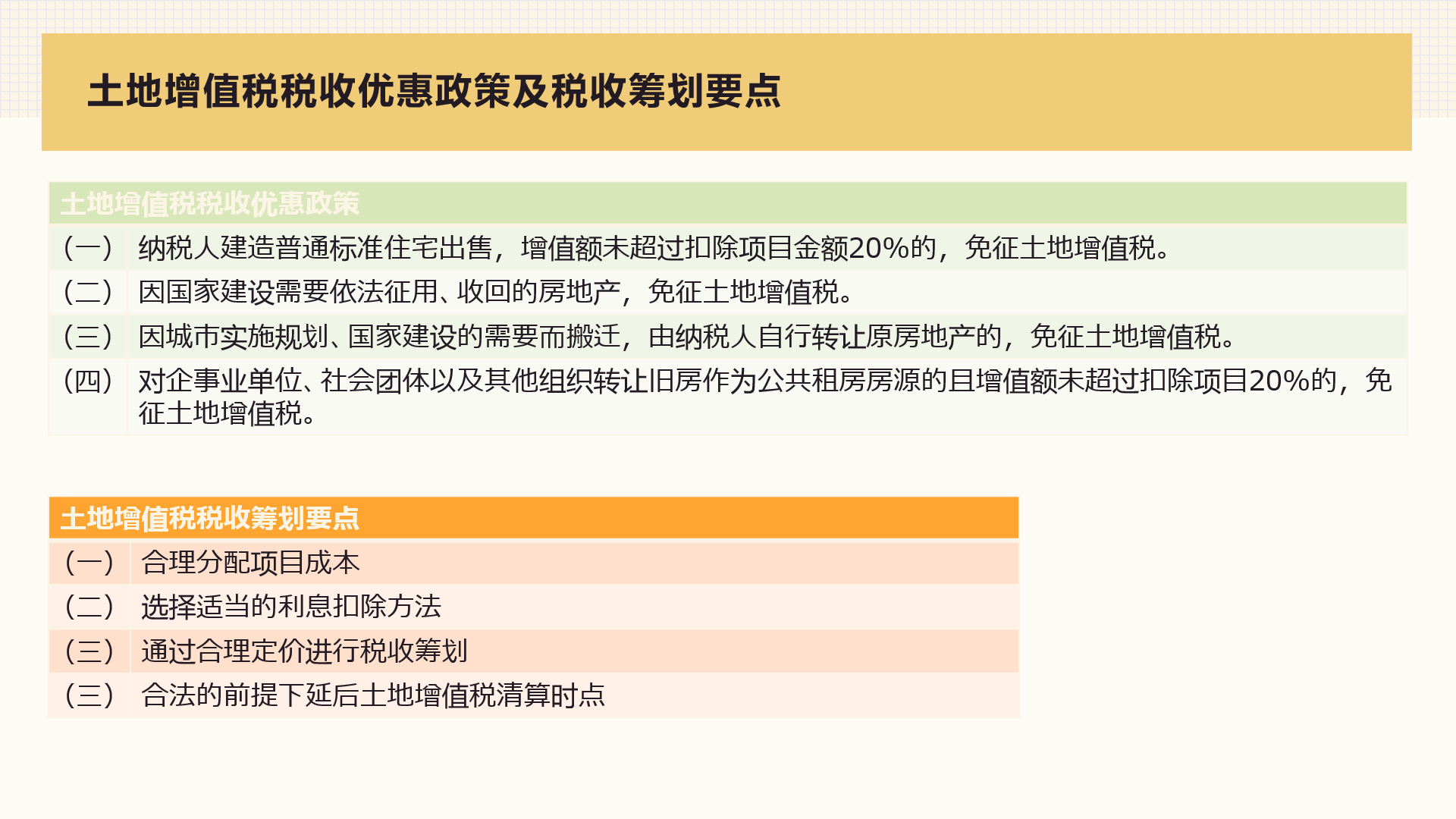

那么,土地增值税都有哪些税收优惠政策,土地增值税税收筹划又有哪些方向呢?

欲获得更深入的关于土地增值税税收筹划的内容,欢迎与君泰汇联取得联系。

邮箱:cyouzhong@aliyun.com (钟先生)

jamzwang@aliyun.com (王先生)

电话:+86 137 6042 5324 (钟先生)

+86 189 2744 4193 (王先生)

深圳办公室:深圳市福田区彩田南路2030号澳新亚大厦2501

广州办公室:广州市万博商圈招商城市主场2栋2230-2231房

Copyright © 2021 King Link All Right Reserved 深圳市君泰汇联财务咨询有限公司

备案号:粤ICP备2021089702号  粤公网安备 44030402004912号 技术支持:零壹思维

粤公网安备 44030402004912号 技术支持:零壹思维

扫一扫 关注我们

TOP